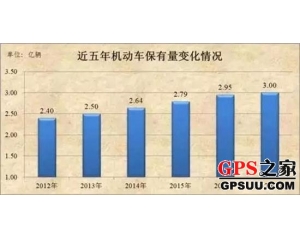

汽车后市场看似一块肥肉 啃下去才发现其实是块鸡肋 公安部交管局公布数据显示,截至今年年3月,全国机动车保有量首次突破3亿辆,其中汽车达2亿辆,2016年全年的汽车销售就超过2800万辆。随着市场的发展,新车销售业务已经慢慢变成一片红海,但随着汽车保有量的激增,预计未来中国汽车后市场年均增速将超过30%,到2018年汽车后市场有望形成一个破万亿元的蓝海。

但是,汽车后市场的钱并不好赚。看似一块肥肉,啃下去才发现其实是块鸡肋。 与健全的新车销售体系不同,汽车后市场没有一个健全的衡量标准,、快修店、路边摊共同筑建起了汽车后市场的生态圈,当中鱼龙混杂,服务质量也是参差不齐,绝大多数消费者在面对专业汽车售后问题时,也只能“任人宰割”。 一边是有保障但价格高的4S店,另一边则是低价却让人不放心的路边摊,长期以来消费者都在这二者之间的夹缝中寻找利益的平衡,似乎选哪一边都不能让人舒心。 相对来说,4S店由于是品牌授权的专修门店,所以人员培训和技术都更有保障,但居高不下的价格让不少车主出保后宁愿“铤而走险”去路边摊,也不再回到4S店进行维修保养。然而,很多社会独立维修厂和路边店虽然在配件、工时等方面的价格比4S店便宜很多,但配件和技术总是让消费者难以放心。 正是由于这种奇怪的生态圈导致了汽车后市场严重的两极分化,夹在4S店和路边摊之间的品牌快修连锁因对相对4S店更亲民的价格和同样来自品牌的保障成了一大部分消费者的选择。但奇怪的是,一些来自美国、日本等发达国家的快修连锁巨头也并没有在中国汽车后市场淘到金,反而碰了一鼻子灰。 比如奥特巴克斯、捷飞络这些商超一体式的大型快修快保店,由于理念过于超前,而国内后市场的培育期又尚未完成,所以即便是在上海这样的一线城市也难以生存。曾经就这个问题专门采访过上海悦车坊汽车连锁服务的创始人王福来,他说过去的十几年的汽车后市场是草莽时期,低价、假货充斥整个市场,而普通的汽车服务无非就是洗车、换油,而这些活儿一般路边店也能干而且还很便宜,那些承担着高额房租、用着正品、一家店就有几十上百名员工的大型店门自然在价格上就竞争不过路边摊。 而更尴尬的是,那些不愿意去路边夫妻老婆店的高品质客户又会直接去4S店,最多在外面洗个车换个轮胎,所以由于种种的水土不服,进入中国的知名连锁品牌几乎没有活下来的。反倒是更接地气的轮胎品牌的快修快保店在这个夹缝中找到了发展的空间,例如米其林驰加就经营得很不错。同样,随着近些年汽车后市场的慢慢发展,像博世车联这样技术型的专修门店也逐渐发展起来。 行业监管对整个汽车后市场的发展也起到了积极的推动作用,2014年交通部、国家发改委等十部委联合印发了《关于促进汽车维修业转型升级、提升服务质量的指导意见》,要求破除维修配件渠道垄断,鼓励原厂配件生产企业向汽车售后市场提供原厂配件和具有自有品牌、商标或标识的独立售后配件;鼓励授权维修企业向非授权维修企业转售、提供原厂配件,建立实施汽车维修技术信息公开制度,保障所有维修企业都平等享有获取汽车生产企业汽车维修技术信息的权利。 这在一定程度上打破了厂家对配件的垄断。4月份,国家发改委、工信部等部门正式颁发了新的汽车销售管理办法,更是进一步打破了原有的体系,让汽车后市场更加开放和透明。 在发达国家市场,汽车制造与销售的利润约占整个汽车产业利润的20%,零部件供应利润约占20%,其他60%的利润是在服务领域中产生的。目前我国按照业界每1元购车消费会带动0.65元汽车售后服务的惯例来看,其市场潜力确实巨大。 面对着潜力巨大的市场,如何改变现在的落后状况成为当务之急,同时也成为众多新来者的突破口。从2014年到2016年,各大经销商纷纷投入重金,以增强维修保养的盈利成长性。安吉黄帽子、5年内要建1万家门店的上汽车享家等品牌如雨后春笋版涌出。 同时在互联网技术的推动下,一大以打通汽车电商O2O服务的互联网企业也加入到后市场的大潮中来。如今,经历一轮市场淘汰后,途虎养车网、京东等线上服务品台脱颖而出,互联网+线下服务的优势被进一步放大。 (责任编辑:张正军) |

汽车后市场看似一块肥肉 啃下去才发现其实是块鸡肋

时间:2017-05-12 11:35来源:GPS之家 作者:刘萍 点击:次

2014年交通部、国家发改委等十部委联合印发了《关于促进汽车维修业转型升级、提升服务质量的指导意见》,要求破除维修配件渠道垄断,鼓励原厂配件生产企业向汽车售后市场提供原厂配件和具有自有品牌、商标或标识的独立售后配件

[ GPSUU整理发布,版权归原作者所有。]

顶一下

(0)

0%

踩一下

(0)

0%

------分隔线----------------------------

- 推荐内容

-

- 面对2016年汽车后市场的疲软,2017年我

小狼传说率先开发了车内外360度全景行车记录仪,解决了市场上鱼眼镜头畸变技术,由原...

- 不再担心导航仪信号弱 玩转北斗、GPS和

什么是三合一导航模式,其实很简单,具有这种功能的导航仪叫做三模卫星导航仪 ,是指...

- 先知T6000+(加强版)震撼来袭 再创GPS电

T6000加强版不仅能完美对付最新的偏频、窄波束等测速设备,雷达抗干扰能力也全面增强...

- 小狼传说X888立奇功 隔壁老王深夜坏事

继后视镜、吸附式、隐藏式三种形态记录仪之后,小狼传说360°车内外监控行车记录仪在2...

- 善领X798亮点之“星光夜视” 监控级传

OV2718出品于美国OmniVision公司,该公司长期致力于为微电子影像应用设计和提供基于CM...

- 小狼传说X888颠覆性行车记录仪 确立行

2016 年小狼传说推出新型专利产品 X888 顶上明珠行车记录仪,在广州开展的九州汽配展...

- 路上太多监控电子眼,哪个拍违章?哪个

路上太多监控电子眼,哪个拍违章?哪个拍测速?不知道的话赶紧看看吧!...

- 先知T80后视镜导航行车记录电子狗一体

先知T80后视镜导航行车记录电子狗一体机全功能解析 内置4G全网通,送4G卡并送免费一年...

- 面对2016年汽车后市场的疲软,2017年我